11 Методичних рекомендацій №138 у разі підсумованого обліку робочого часу робота у святкові та неробочі дні за графіком включається до норми робочого часу за обліковий період, установленої на підприємстві. Години роботи, що перевищуюсь цю норму, вважаються надурочними і оплачуються в подвійному розмірі.

Понаднормові години визначайте наприкінці облікового періоду — у грудні. Тож усі відпрацьовані години в межах місяця в період воєнного стану оплачуйте в одинарному розмірі годинної ставки. Якщо ці години у грудні віднесете до понаднормових, оплатіть їх в одинарному розмірі годинної ставки.

Тому, допускаючи в певних випадках застосування надурочних робіт, законодавство все ж обмежує їх тривалість граничними нормами. Граничні норми надурочних робіт не повинні перевищувати для кожного працівника чотирьох годин протягом двох днів підряд і 120 годин на рік.

Понаднормова робота – це додатковий час, відпрацьований працівником понад його звичайний робочий час. Він може бути наслідком різних факторів, таких як збільшення попиту на роботу, несподівані затримки або непередбачувані обставини, які вимагають додаткових зусиль для завершення завдання або проекту.

Зарплату за погодинної оплати праці розраховують у два способи: простий (без премій) та з урахуванням премій (зокрема, згідно з положенням про преміювання). За першого способу зарплату розраховуйте так: Зарплата працівника = Погодинна тарифна ставка × Кількість відпрацьованих годин за місяць.

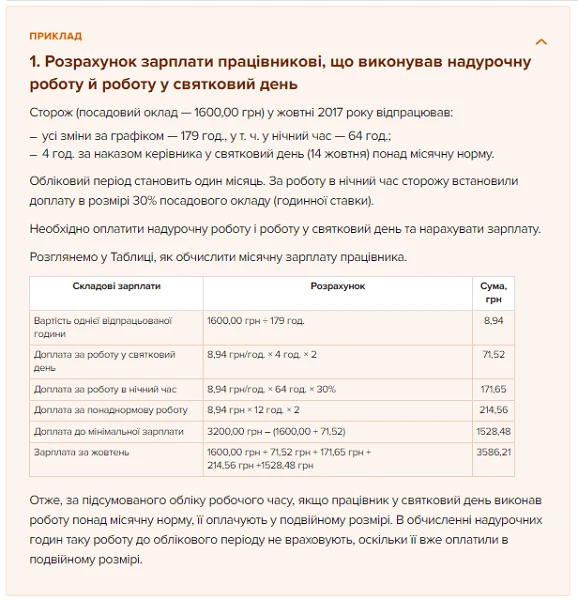

При підсумованому обліку робочого часу час, відпрацьований понад норму тривалості робочого часу за обліковий період, вважається надурочним і …