За своєю економічною сутністю закріплені доходи місцевих бюджетів – це загальнодержавні податки, збори чи доходи, які традиційно формують дохідну частину місцевих бюджетів (зокрема, податок на доходи фізичних осіб, державне мито, плата за спеціальне використання природних ресурсів тощо).

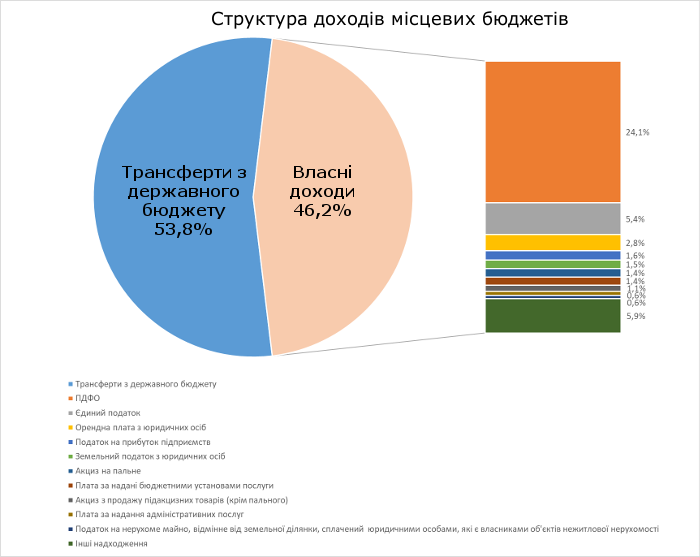

У п'ятірку найбільших доходів місцевих бюджетів беззмінно входять ПДФО, міжбюджетні трансферти, єдиний податок, податок на майно й акциз із роздрібної торгівлі. За ними майже завжди йдуть власні надходження бюджетних установ, акциз з імпортованого пального, доходи від операцій з капіталом та адміністративні збори.

До доходів загального фонду Державного бюджету України належать: податок на доходи з фізичних осіб; податок на додану вартість; податок на прибуток підприємств; ввізне та вивізне мито; частка рентної плати тощо. бюджетних установ), які мають цільове спрямування, є складовою частиною спеціального фонду бюджету.

1. Доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов'язкових платежів.

Неподатковими надходженнями визнаються: 1) доходи від власності та підприємницької діяльності; 2) адміністративні збори та платежі, доходи від некомерційної господарської діяльності; 3) інші неподаткові надходження.

Видатки бюджету – кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом.

• з дохідної частини місцевих бюджетів фінансується більшість державних витрат, головним чином соціальних. За її допомогою впроваджуються у життя більшість …